去哪儿2016年底实现盈利 能做到吗?

3月17日,去哪儿网披露了截至2014年Q4及全年未经审计的财务报告。数据显示:Q4总营收5.2亿元人民币,同比增长107.1%;Q4净亏损6.755亿,为去年同期的555.5%;2014全年总营收17.6亿,同比增长106.5%;全年净亏损18.4亿,为2013年的1202%。

3月17日,去哪儿网披露了截至2014年Q4及全年未经审计的财务报告。数据显示:Q4总营收5.2亿元人民币,同比增长107.1%;Q4净亏损6.755亿,为去年同期的555.5%;2014全年总营收17.6亿,同比增长106.5%;全年净亏损18.4亿,为2013年的1202%。

去哪儿以亏损换市场的战略成效如何?庄辰超称2016年底实现盈利,能做到吗?

亏损换营收的买卖越来越不划算了

2014年财报披露前几周,有篇文章的题目叫《投资人青睐去哪儿网关注营收增长非净利润》。净利润换营收属于薄利多销,用亏损换营收的去哪儿不在此列。少赚与亏损有本质的区别,说去哪儿“用净利润换营收”是“为富者讳”了。

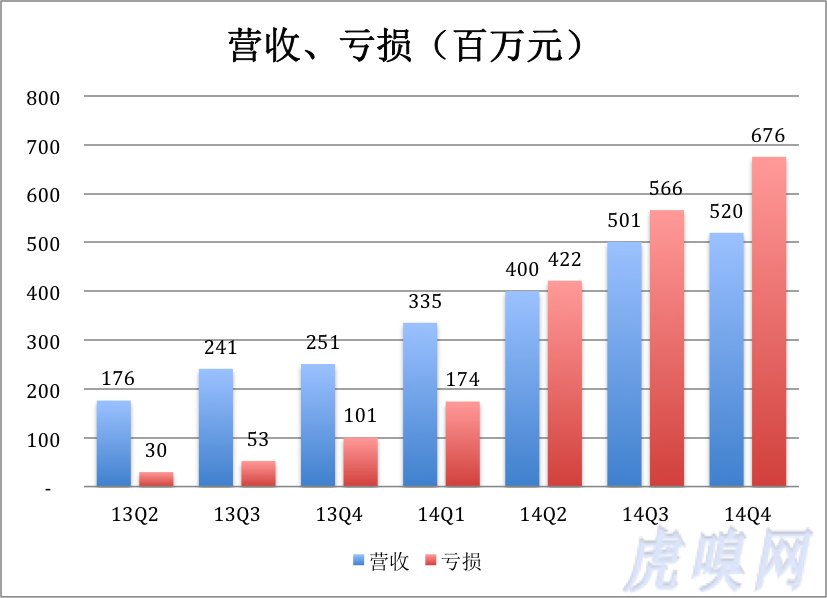

2013年Q2,营收为1.8亿时,去哪儿亏损2973万元;2014年Q4营收达到5.2亿,亏损已经是6.76亿。

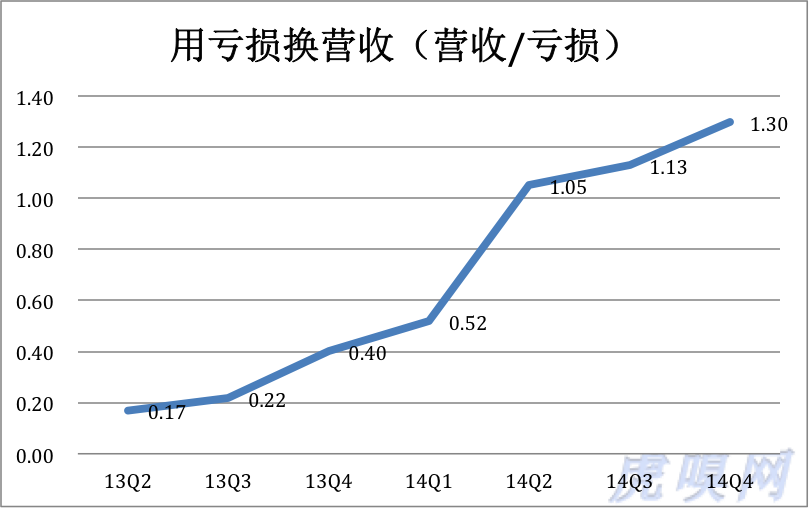

既然用亏损换营收,当然要看“对价”:

2013年Q2,每一块钱营收要用0.17元亏损换;2014年Q4,这个价格升至1.3元,一年半涨了6.65倍。用亏损换营收的买卖越来越不划算了!

既然在线旅游全行业都在拿亏损换营收,有必要做个横向比较。

已公布财报的艺龙,2014年Q4每获得1元营收亏0.77元,也是蛮拼的。

3月19日将要公布财报的携程,营收约为18.7亿,亏损估计不超过5亿。以此算来,携程每亏损0.27元就能换来1元营收。相比之下,去哪儿亏损换营收的价码高了点。

还有一点,去哪儿总想告诉人们:因为并非现金支出,2014年以股票支付的7亿“知心搜索费用”可以剔除。难道去哪儿的股票一文不值?

战果不小,但让人高兴不起来

2014年,去哪儿的酒店业务是亮点。Q4实现预定间夜数890万,其中直销588万,相当于艺龙的62.5%(艺龙940万间夜全部为直销)。去哪儿CFO孙含晖在电话会议上说:“仅仅用了一年时间,去哪儿就由一家旅游搜索服务提供商转变为在线旅游服务提供商。”

但2014年Q4去哪儿酒店业务总收入1.02亿(直销业务收入占比不详),而签约酒店、前台切客的成本达1.11亿。按常理推测,去哪儿最先签约的是与携程、艺龙尚无业务关系或关系不铁的酒店。接下来,要进一步深入对手腹地,阻力会呈现几何级数增大,去哪儿酒店直营间夜能否超过艺龙还是个大问号。由于依赖低佣金、高返现打市场,去哪儿间夜收入远低于同行。所以,酒店业务能否在营收上超过艺龙是个更大的问号。

再看机票预定。2014年Q4及全年,去哪儿的机票预定总数分别为2,460万张和8390万张(估计能够保持对携程的领先),全年相关收入11.7亿元。而携程在2014年前三个季度的交通票(包括机票、火车票)收入就达21.8亿(三个季度分别为6.5亿、7.3亿和8亿),全年交通票收入约为30亿元,其中来自机票预定的收入料将超过去哪儿。

与酒店业务相似,去哪儿的机票预定也是以低佣金打开市场。由于坐稳预定量第一的位置,去哪儿的议价能力增强,佣金率稳中有升。2014年Q4,单张机票平均收入2.0%的环比增长,但仍低于携程。

值得注意的是,机票预定业务的好日子恐怕已经过去,整个行业面临一场大洗牌。

随着智能手机的普及,屈指可数的几家航空公司倾向于抛开中介,直接通过移动端销售机票。降低代理佣金,取消当日废票政策(该政策下代理商可以先锁定紧俏航班座席,销售不出去则在定票当日免费取消预定),使代理商举步维艰。

获客成本超过营收

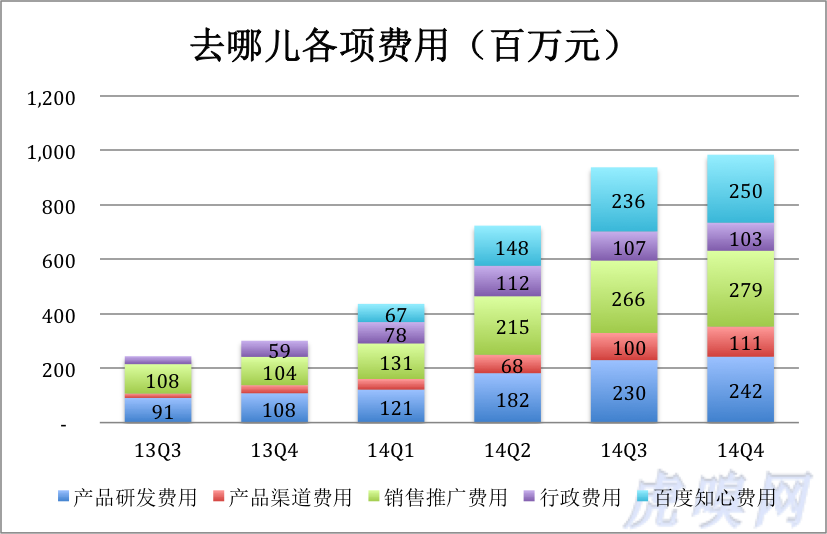

尽管有价格战,在线旅游公司的毛利润率还是维持在70%以上。造成全行业亏损的是主因是推广成本及酒店签约“地面部队”的费用。与其它各家不同,去哪儿将百度知心搜索费用从市场推广费用中分离出来,酒店签约团队的费用也是单列的,名曰产品渠道费用。

2014年Q4,去哪儿市场推广费用为2.79亿元,百度知心流量费亦达2.5亿元。假如做个粗略的划分:市场推广费主要用于移动客户端推广(预装、广告、返现等),百度流量主要导给去哪儿的PC端。结合去哪儿披露5.2亿营收中移动端和PC端的营收各占一半这个情况,可以说去哪儿移动端收入全部花在推广,PC端收入全给了百度!(Q2、Q3的情况与Q4如出一辙)

机票预定和酒店直营已经分别做到业内第一、第三,规模不可谓小,但传说中的规模效益却并没有显现。竞争对手一个没死,而且钱包都挺鼓,去哪儿的促销推广费用将有增无减。

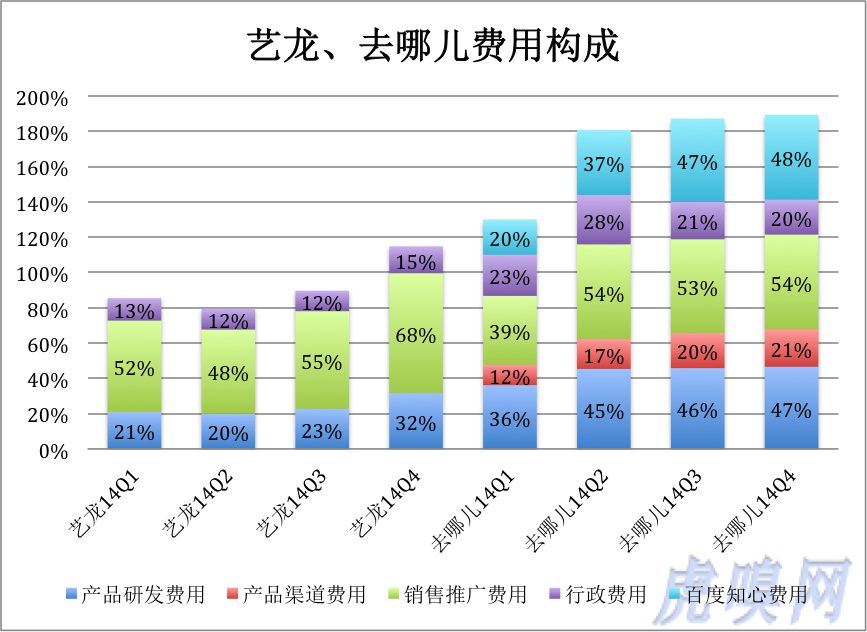

虽说整个行业都在亏损,但亏多少、怎么亏还是大不一样的。以下是2014年各季度艺龙、去哪儿诸项费用占营收的比值。

2014年Q4,去哪儿市场加知心费用合计占营收的102%。艺龙加大了市场推广力度,营销费用占比冲高到68%,但仍然远低于去哪儿。

2014年Q4,去哪儿产品研发费用占营收的47%,艺龙包含与酒店签约人力成本的产品费用仅占营收的32%。去哪儿欠投资人一个解释:将近一半的营收搞研发,一年花掉7.75亿,研发了些什么。

2014年Q3、Q4,去哪儿继续扩充地推部队去直签酒店,还在酒店前台发起“切客”活动,每个季度花费过亿,占营收的20%以上。这两个季度,将酒店、机票综合起来,获客成本相当于营收的120%以上!

在2014年末的“内部”沟通会上,庄辰超表示要在2016年底实现盈利。他的逻辑是:“比如携程每100元收入的交易成本是4元,去哪儿网支撑的交易成本是1元,那么对于我们来讲,定价到2元我们就盈利了,而竞争对手定价到3元还是亏损。”这里有两个问题:

一是凭什么去哪儿的交易成本只有携程的四分之一?

二是即便每100元收入的交易成本只有1元,但去哪儿首先要用47元去研发牛逼的交易系统,再大手大脚地用掉20元行政费用,然后用54元打广告和预装APP,签酒店和前台切客又花掉21元,最后还要拿48元给百度,结果还不是亏掉90元!

励志故事是不是真有价值,要看再融资

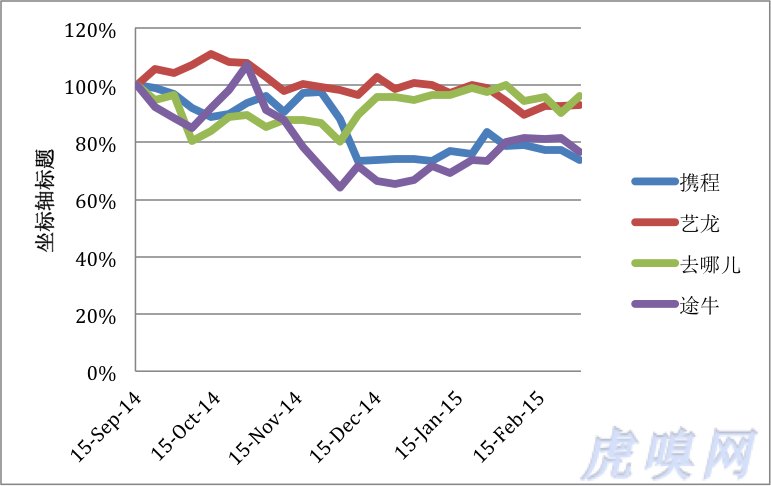

最近半年,中概股整体走势疲软。半年来,从绩优股被拖入亏损的携程跌了26%,勉强上市的途牛跌了23%,艺龙只跌了7%。去哪儿表现最好,只跌了4%。应当说去哪儿的市值管理非常好,令部分投资人相信做大早晚会赚钱这个“励志故事”。

但任何一家企业,不论上市前还是上市后,高价完成股权融资才说明故事真的好(比如小米)。况且,去哪儿的融资需求十分迫切。

截至2014年末,去哪儿现金、现金等价物以及短期投资总额为15亿元人民币,比艺龙少10亿,更不能望携程之项背。大战在即,弹药不足怎么行,股权融资已迫在眉睫。但去哪儿一直未完成这笔关键的融资。

比较合理的推测是:去哪儿股价维护得好,但旧投资人不愿进一步认购新股,新投资人不认可现在的价格。

去哪儿在财报里告诉大家:截至2015年3月12日,百度给的3亿美元授信额度已用掉5亿人民币。但借贷解决不了根本问题,而且年息高达10%。

在这种局面下,庄辰超关于“2016年底实现盈利”的“内部讲话”广为流传,稳住现有投资人、“引诱”潜在投资人,还不担法律责任。![]()

网罗天下

频道推荐

智能推荐

凤凰旅游官方微信

图片新闻

视频

-

实拍日本“最美玩家”打街霸

播放数:190645

-

国行版索尼PS4主机开封仪式

播放数:123261

-

越南小哥用生命Cosplay火女

播放数:172892

-

杨幂代言手游拍广告曝光素颜脸

播放数:78933